L’assurance-vie est le placement préféré des Français ! Elle peut se révéler pertinente, que vous souhaitiez financer un projet à moyen terme ou préparer votre retraite

Elle garantie au souscripteur le versement d’une certaine somme d’argent (selon le choix, en rente ou en capital) dès la sortie du contrat.

Par quelle manière ? Quels sont ses avantages ? Suivez cet article pour en savoir plus 🙂

Principe de l’assurance vie

L’assurance vie est un contrat par lequel l’assureur s’engage, en contrepartie du paiement de primes, à verser une rente ou un capital à l’assuré ou à ses bénéficiaires.

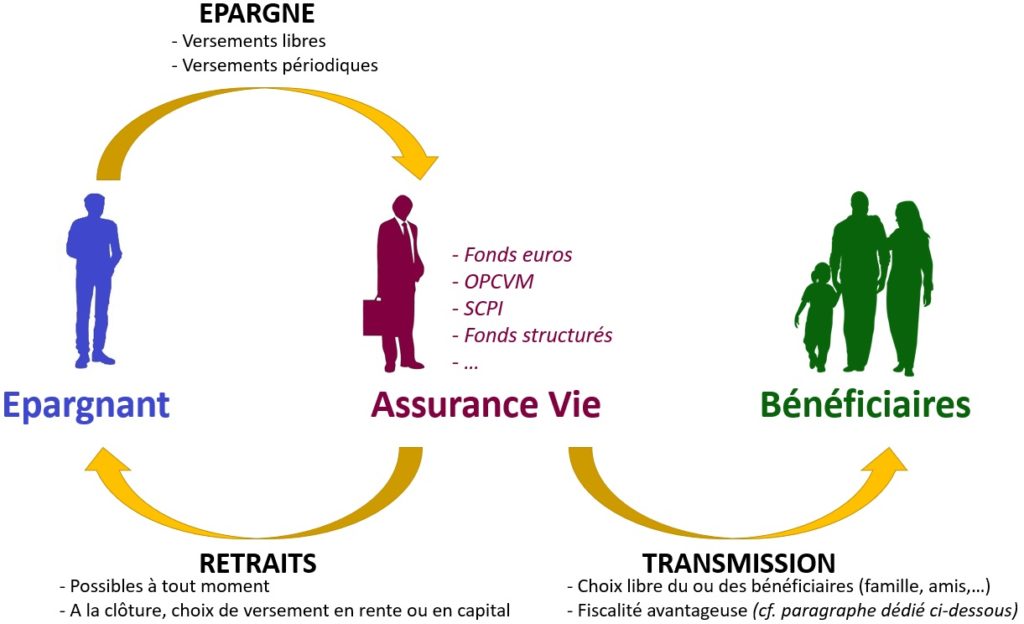

Après ouverture du contrat, il est possible au souscripteur d’effectuer des versements réguliers et/ou des versements ponctuels, sans limite de montant.

Vous avez le droit de clôturer votre contrat ou d’effectuer des retraits à tout moment.

À l’issue du contrat, l’assuré (ou ses bénéficiaires) récupéreront les sommes investies, augmentées des gains éventuels et diminuées des frais (de dossier et de gestion notamment). Il est possible de récupérer cette somme en capital (versement unique) ou en rente (somme versée périodiquement)

ATTENTION

Il ne faut pas confondre assurance-décès et assurance-vie.

– Dans une assurance décès, le souscripteur verse mensuellement une prime (à fonds perdus) pour qu’au moment de son décès soit versé un capital aux bénéficiaires du contrat.

– L’assurance-vie permet de constituer une épargne en cas de vie que le souscripteur peut faire fructifier ou retirer à son rythme. En cas de décès, il est prévu au contrat que l’épargne sera transmise à un bénéficiaire désigné par l’assuré.

Objectifs et avantages de l’assurance vie

Que vous souhaitiez constituer une épargne ou faire fructifier un capital, l’assurance vie est un excellent produit. Elle peut également vous permettre de préparer, compléter votre retraite ou assurer l’avenir de vos proches :

- Constituer une épargne et faire fructifier un capital : Après quelques années, vous pouvez retirer votre capital, c’est-à-dire fermer votre contrat et retirer l’argent déposé, augmenté des intérêts (frais de gestion déduits)

- Préparer et compléter votre retraite : A la retraite, vous pourrez mettre fin au contrat et recevoir le versement de votre assurance vie soit en totalité immédiatement (Capital), ou par versements mensualisés à vie (Rente).

- Assurer l’avenir de vos enfants : En tant que produit d’épargne, souscrire une assurance vie pour un enfant peut être une idée intéressante pour lui assurer une certaine somme pour bien démarrer dans la vie

- Protéger votre conjoint : En cas de décès, si une assurance vie a été contractée en co-souscription, le conjoint survivant conservera l’entière propriété des fonds investis.

- Enfin, l’assurance vie est un excellent outil de transmission de son patrimoine grâce à une fiscalité avantageuse et à une grande liberté dans le choix des bénéficiaires.

Les différents types de contrat

Une assurance vie peut être conclue sur un contrat mono-support en fonds euros. (Nota : De moins en moins de compagnies proposent ce type de contrats. De nos jours les contrats multisupports sont devenus la norme) Dans ce cas vos versements sont investis sur des produits a peu de risque, telles que des obligations d’État, et revalorisés chaque année.

Mais il est aussi possible de choisir des contrats multisupports et, en plus d’investir une partie sur des produits à peu de risques, d’investir une autre partie de votre capital sur des produits financiers appelés unités de compte (UC). OPCVM, SCPI, Fonds structurés… Cet investissement est plus risqué que les fonds en euros mais peut se révéler plus rémunérateur.

Le choix devra être déterminé en fonction de votre profil d’investisseur.

La Fiscalité de l’Assurance Vie

Les intérêts issus des versements effectués depuis le 27 septembre 2017 sur votre contrat d’assurance vie sont soumis sous conditions au prélèvement forfaitaire unique (PFU) en fonction de l’âge du contrat, et aux prélèvement sociaux.

Le mécanisme particulier de la fiscalité de l’assurance-vie est un mécanisme complexe vous est expliqué dans ces documents réalisés par notre partenaire Fidroit : (Cliquez sur l’image pour télécharger un document).

Pour un approfondissement et un conseil plus personnalisé, n’hésitez pas à nous contacter :

Nous nous tenons à votre disposition. N’hésitez pas à nous contacter, par téléphone, mail ou par le formulaire de contact en cliquant sur le bouton ci-dessous :

Nos partenaires

Comme pour tout investissement, nous pouvons vous conseiller et vérifier l’adéquation du produit d’assurance vie à votre situation patrimoniale et fiscale

Nous pourrons sélectionner et vous proposer plusieurs produits d’assurance vie parmi nos partenaires :

Comme tout investissement, l’assurance vie comporte des risques : absence de rendement, perte de valeur et présence de liquidité moindre. Les caractéristiques, le profil de risque et de rendement, ainsi que les frais relatifs à l’investissement vous seront décrits dans les documents d’information. Il est impératif d’en prendre connaissance préalablement à la souscription.