Cette année a été particulièrement riche… Entre une nouvelle arrivante au sein du cabinet, le départ d’un collaborateur pour une nouvelle vie, une situation économique et financière instable et compliquée : nous n’avons pas été épargné ! A rajouter à cela de multiples rendez-vous et déplacements ainsi que des représentations diverses. Mais nous nous en sommes très bien sorties comme vous pouvez le constater…🤣

Vous l’aurez compris, le cabinet prend ses congés d’été !

Cher(è)s client(e)s,nous vous informons que le cabinet fermera ses portes à compter du vendredi 11 août et vous accueillera à nouveau le 4 septembre !

Le temps pour nous de revenir ressourcées, reposées et bronzées (il y a un peu de travail…😉) !

Promis à notre retour, valises, chapeaux et colliers de fleurs retourneront au placard et nous serons d’attaque afin de recommencer une année qui s’annonce… Encore plus folle que celle qui vient de s’écouler ! 🤯

La rentrée va commencer sur les chapeaux de roues… Nous serons bien accrochées car de très belles choses arrivent pour le cabinet et cela, ça nous donne la pêche :

Nous souhaitons une très bonne reprise à ceux qui voient déjà leurs congés se terminer ainsi que de très belles vacances à ceux qui comme nous, ont la tête dans les valises !

Le sujet d’aujourd’hui n’est pas des moindres… Nous allons nous attacher à stopper une idée reçue qui suscite beaucoup d’engouement dernièrement. Nous voulons parler de la proposition des comptes à terme par les banquiers, au sujet de la trésorerie d’entreprise ! Mais alors, est-ce vraiment la solution ultime pour donner un coup de boost à vos trésoreries chèr(e)s dirigeant(e)s ? Restez avec nous pour tout savoir mais surtout pour faire le bon choix…📊👇🏽

Remontée des taux et… Fausse bonne idée du compte à terme pour les trésoreries d’entreprises !

Chèr(e)s dirigeant(e)s d’entreprises, vous êtes la cible de nos amis banquiers. Si il y a quelques mois, ceux-ci ne pouvaient vous proposer des taux excédant 1% dans le meilleur des cas, aujourd’hui, TOC TOC, ils vous sollicitent avec un compte à terme à 4% !

Tentant vous nous direz… Et alors ?

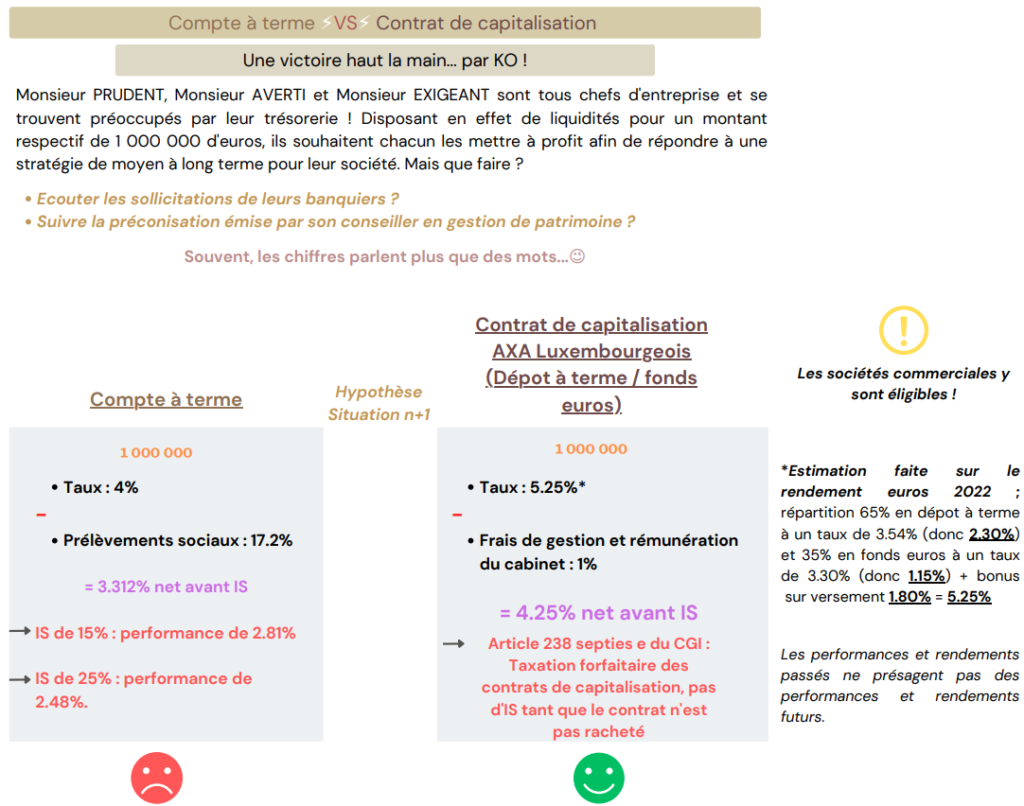

Et alors tenez vous bien car à ce taux annoncé de 4%, vous devez soustraire les prélèvements sociaux. Ainsi, le rendement prévu n’est pas de 4% mais bien de 3.31%. Cette différence est très peu perfectible étant donné qu’un prélèvement à la source est effectué. Le saviez-vous ?

Alors oui, un taux à 3.31% reste toutefois alléchant ! Mais nous vous proposons un produit bien plus avantageux pour vous et votre trésorerie d’entreprise : le contrat de capitalisation !

Grâce à cette solution de placement financier et en optant pour une répartition fonds euro / dépôt à terme (grâce au contrat de capitalisation spécifique commercialisé par AXA), vous pouvez escompter un rendement plus important ! La classe non ? Votre trésorerie va pouvoir pleinement en profiter !

En plus, question transparence, aucun problème : elle est pleinement assurée et cela, ça change du secteur bancaire ! Et oui, dans ce rendement plus élevé, sont compris les frais de gestion correspondant au suivi régulier de votre placement que le cabinet réalise : incroyable, un rendement pleinement satisfaisant et une attention sans faille de mon conseiller sur ma situation !

D’autant plus que le contrat de capitalisation bénéficie de la réglementation posée par l’article 238 septies E du code général des impôts. Cet article prévoit que dans le cadre d’un contrat de capitalisation, la prime de remboursement à rattacher fiscalement à chaque exercice est déterminée de façon forfaitaire en appliquant au montant souscrit, un taux de rendement égal à 105% du dernier taux mensuel des emprunts d’Etat à long terme (TME) connu à la date de la souscription du contrat. Ainsi, il n’y a pas d’impôt sur les sociétés à devoir tant que le contrat n’est pas racheté !

Pour faire simple et efficace, nous vous proposons une offre AXA, destinée à des dirigeants disposant d’une trésorerie d’entreprise supérieure à 400 000 euros et souhaitant se prémunir du risque systémique*, notion très peu évoquée par le secteur bancaire bien qu’importante ! De plus, la compagnie AXA dispose d’une qualité de signature que seul un conseiller en gestion de patrimoine en banque privée pourra vous obtenir !

Nous savons que vous désirez en savoir plus… 😍

Le contrat de capitalisation LIFINITY EUROPE, est un contrat proposé par AXA Wealth Europe à Luxembourg : sa nationalité est donc luxembourgeoise ! La classe 😎 Avec ce contrat, vous êtes assurés d’une protection unique en Europe, d’une neutralité fiscale du contrat, d’un accès à un large choix d’actifs sous-jacents ainsi que d’une stabilité politique, fiscale et sociale !

Le plus de ce contrat…🥁 La possibilité d’intégrer un dépôt à terme au sein de ce contrat de capitalisation par le biais d’un FAS* (fonds d’assurance spécialisé) ! Et BIM, une répartition 65% dépôt à terme et 35% fonds euros sur votre contrat de capitalisation AXA Luxembourgeois, la magie opère… ✨Un magnifique 4.25% net !

Et si on laissait les chiffres parler d’eux mêmes ? 😉

Pour plus de lisibilité, cliquez sur le lien ci-dessous afin de consulter le document :

Si vous disposez d’une belle trésorerie, que vous désirez une offre concurrentielle avec une qualité de signature, votre conseiller en gestion de patrimoine est là afin de vous proposer la meilleure solution sur-mesure ! En d’autres termes, un contrat de capitalisation proposant un rendement à 4.25% net et une fiscalité encadrée par l’article 238 septies Edu CGI. Alors pourquoi écouter les sollicitations bancaires et opter pour un compte à terme basique promettant une performance moindre de 2.81% (IS de 15%) ou de 2.48% (IS de 25%) ?

Grâce à l’offre actuelle d’AXA, par tranche de 1 000 000 d’euros, vous pourrez très largement allez chercher 10 000 euros d’intérêts nets de frais, contrairement à un compte à terme classique !

Rappel :Les performances et rendements passés ne présagent pas des performances et rendements futurs.

Le compte à terme

Le compte à terme est un compte nominatif sur lequel le titulaire s’est engagé à bloquer des capitaux pendant une période déterminée, en contrepartie d’un intérêt.

Les fonds sont versés en une seule fois, le jour de l’ouverture du compte, et ne peuvent être retirés qu’en une seule fois au jour de l’échéance.

Il intéresse les épargnants recherchant la sécurité sur leur capital, un rendement garanti et connu à l’avance. Egalement, il peut être intégré dans certaines formules d’épargne.

Il est accessible à toute personne physique (quel que soit son âge) ainsi qu’aux personnes morales.

Le taux du compte à terme est fixé librement par l’établissement bancaire : il peut être fixe, progressif ou variable.

S’agissant de la fiscalité, les intérêts versés feront soit l’objet du prélèvement forfaitaire non-libératoire de 12.8% ainsi que des prélèvements sociaux au taux de 17.2%, soit du barème progressif de l’impôt sur le revenu.

Le contrat de capitalisation

Le contrat de capitalisation est un placement financier disposant d’une approche purement patrimoniale et qui a pour but :

-De réaliser, sans risque, une opération d’épargne à moyen ou long terme.

-D’investir sur des supports financiers diversifiés, en euros ou en unités de compte, dans un cadre fiscal privilégié.

L’épargne reste disponible tout au long de la durée de vie du contrat. Ainsi, vous pouvez réaliser à votre convenance un rachat partiel ou total sur votre contrat de capitalisation constitué.

C’est un produit à durée déterminée, entre 8 et 30 ans.

La fiscalité applicable au contrat de capitalisation est celle de l’assurance-vie. Le régime fiscal applicable aux produits est déterminé en fonction, non seulement de la date de versement des primes sur le contrat, mais aussi de son ancienneté.

Votre conseiller en gestion de patrimoine reste une valeur ajoutée ! N’hésitez pas à nous contacter afin que nous puissions faire le point sur votre trésorerie d’entreprise. Elle n’attends qu’une chose : prendre son envol ! 😉

Très vite, nous vous publierons des articles sur des notions évoquées dans celui-ci. Le risque systémique*, le fonds d’assurance spécialisé* (FAS), la fiscalité des contrats de capitalisation… Tant de sujets très intéressants et surtout nécessaires à aborder !

Commerçants : vous avez besoin d’une autorisation pour occuper le domaine public : Dès lors que votre commerce occupe une partie du trottoir ou de la voirie dont l’usage principal est la circulation des piétons, vous devez obtenir une autorisation d’occupation temporaire (AOT). Consultez l’ensemble des règles applicables à l’AOT et faites votre demande.

Licence de débit de boissons : les différentes catégories : Il existe deux types de licences pour les établissements proposant des boissons alcoolisées à consommer sur place. Les restaurants quant à eux, disposent de licences adaptées, notamment lorsque les boissons alcoolisées accompagnent les repas. Choisissez la licence adaptée à votre activité !

Quels critères respecter pour utiliser la mention “fait maison” ? Pour afficher la mention « fait maison », il n’y a aucun processus de réglementation ou de labellisation : il s’agit d’un simple usage informatif au consommateur. Vous devez toutefois respecter certains critères pour pouvoir utiliser cette mention. Les voici.

La carte de commerçant ambulant : Si vous exercez une activité commerciale sur un marché, une foire, ou la voie publique, il s’agit d’une activité de commerce ambulant. Une réglementation spécifique s’applique alors. Dans quels cas devez-vous demander votre carte de commerçant ambulant ?

Vous verrez ces thèmes développés, ainsi que d’autres, dans le dernier communiqué de Bercy en cliquant sur le lien suivant :

Trajets en VTC : quels changements par rapport au taxi ? Tout VTC doit afficher une vignette rouge autocollante Voiture de transport avec chauffeur (VTC). Contrairement au taxi, un VTC ne peut pas circuler à la rechercher de clients, et le tarif de la course est librement fixé par la plateforme que vous utilisez. Renseignez-vous sur les caractéristiques de ce type de transport.

Produits ramenés de l’étranger : une nouvelle appli pour vous guider : Vous revenez de l’étranger et ramenez des biens achetés sur place ? L’application DéclareDouane vous permet de simuler les droits de douane éventuels et vous garantit un retour en France en toute sérénité. Découvrez en vidéo comment fonctionne cette nouvelle application.

Le cash back, un moyen d’obtenir des espèces : Le cash back vous permet de retirer de l’argent en espèces lors d’une opération par carte bancaire chez un commerçant. Cela facilite l’accès au retrait dans les zones où les distributeurs sont moins présents. Concrètement, comment fonctionne ce service ?

Tout savoir sur le timbre fiscal électronique : Pour certaines démarches administratives, vous devez acheter un timbre fiscal que vous recevrez sous format électronique. Si vous ne l’utilisez pas, vous avez 18 mois pour en demander le remboursement. On vous explique tout sur le timbre fiscal dématérialisé.

Vous verrez ces thèmes développés, ainsi que d’autres, dans le dernier communiqué de Bercy en cliquant sur le lien suivant :