Bien souvent dans une assurance emprunteur, la part du capital emprunté qui est garantie par votre contrat ne couvre pas tout le prêt immobilier

Comment faire pour être couvert complètement , tout en maitrisant le coût ?

C’est ce que nous vous présentons dans cet article !

Article réalisé en collaboration avec notre partenaire iAssure

Fonctionnement du Complément de Quotité

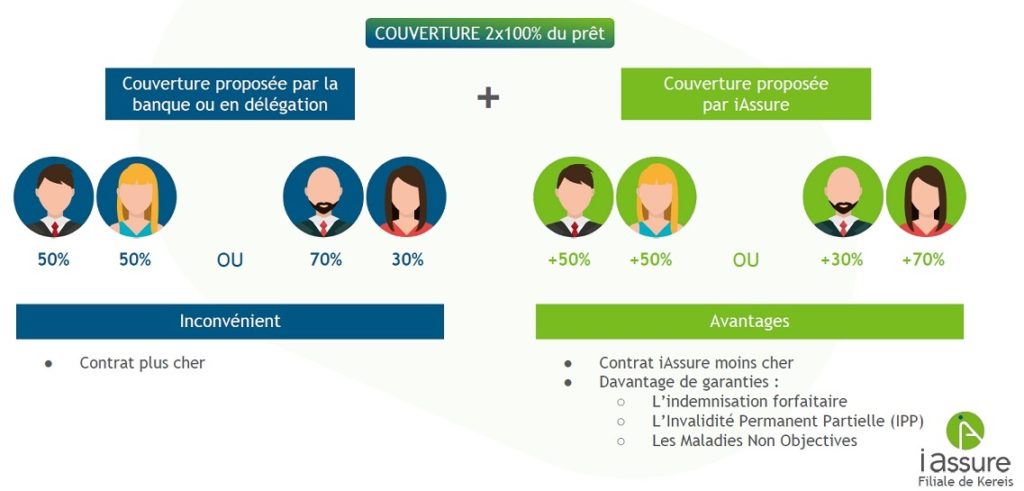

Dans l’exemple ci-dessous, un couple acquiert sa résidence principale grâce à un crédit, sur lequel est adossée une assurance standard à une quotité de 50% pour chacun des époux. (Quotité minimum de 100% répartie entre les deux souscripteurs). Si changement d’assurance possible, cette souscription ne sera pas résiliable, quels que soient les évènements de vie. Et elle entrera en compte dans le calcul du TAEG, ce qui empêchera certains acquéreurs de s’assurer au-delà de cette quotité minimale (Dépassement du taux d’usure).

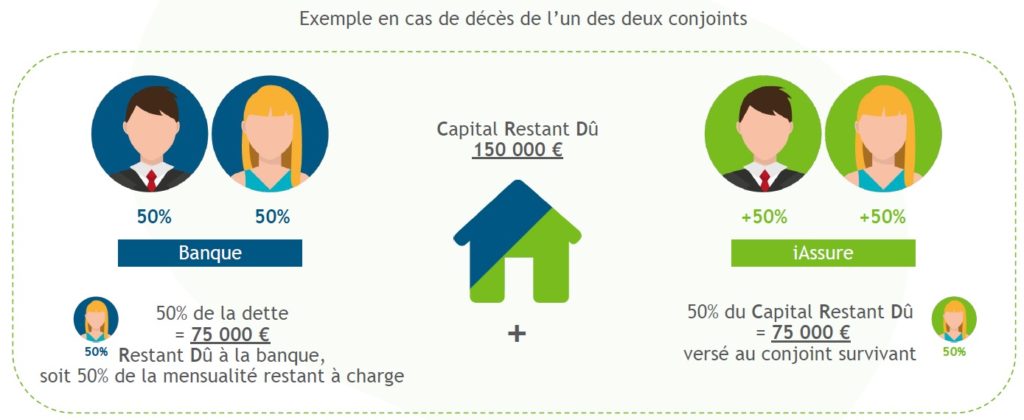

Cela signifie qu’en cas de décès d’un des deux conjoints, l’assurance prendra en charge 50% du capital restant dû, et que les 50% restants devront être acquittés par le deuxième emprunteur.

Le couple va alors souscrire un complément de quotité pour porter leur quotité totale à 100% chacun (50% banque + 50% complément)

Grâce à la souscription du complément de quotité, en cas de décès d’un des deux assurés, le conjoint survivant recevra de la part de l’assureur 50% du capital restant dû. Ce qui, en complément de l’assurance banque, lui permettra de solder l’intégralité de la dette (mais il peut aussi conserver la somme et continuer de régler la moitié des mensualités).

Les avantages :

- Optimisation de la couverture, qui va offrir une protection supplémentaire pour les souscripteurs comme pour leurs descendants

- Complément de couverture plus économique qu’une couverture classique (jusqu’à -40% selon les profils)

- Ne rentre pas en compte dans le taux d’usure bancaire et permet “d’alléger” la charge inhérente à l’assurance en transférant une partie de la quotité

- En cas de décès, la somme équivalente au CRD couvert est reçue par le bénéficiaire sans fiscalité

- L’adhésion à un complément de quotité est facultative et donc résiliable à tout moment, au contraire d’une assurance emprunteur banque qu’il faudra conserver.

- Choix de garanties plus grand (Indemnisation forfaitaire, maladies non objectives, Invalidité Permanente Partielle)

En résumé :

Le Complément de Quotité est un excellent complément qui permet de concilier les exigences minimales de votre banque avec votre besoin plus complet de couverture.

Il reste plus avantageux dans son coût et ne viendra pas s’incorporer au TAEG puisque hors de l’offre bancaire

Par ailleurs, vous n’êtes pas tenu d’informer la banque de la mise en place de ce complément de quotité.

Aujourd’hui nous pouvons au cabinet ACROPOLE vous proposer cette formule grâce à notre partenaire iAssure.

Nous nous tenons à votre disposition si vous désirez plus de renseignements. N’hésitez pas à nous contacter, par téléphone, mail ou par le formulaire de contact en cliquant sur le bouton ci-dessous :

Laisser un commentaire